Na de verkoop van mijn Simon Property Group positie heb ik ongeveer €5.000 beschikbaar om te herbeleggen. Voor het grootste deel heb ik dit bedrag gebruikt om een aantal bestaande positie te vergroten.

Het gaat hier om de volgende aankopen:

Koop 14 aandelen AbbVie:

Met de koop van 14 aandelen AbbVie verdubbelt mijn positie in dit bedrijf. De huidige yield van AbbVie komt uit op 4,8%. Met deze koop voeg ik $78,96 aan dividendinkomen toe op jaarbasis.

AbbVie is eigenaar van Humira. Dit meeste omzet genererende medicijn in de wereld. Op dit medicijn gaat wel het patent aflopen de komende jaren, maar AbbVie heeft wel een grote pijpleiding met diverse geneesmiddelen in ontwikkeling waarvan geprofiteerd kan worden in de toekomst.

Koop 20 aandelen Bristol Myers Squibb:

Met de koop van 20 aandelen stijgt mijn totale positie naar 57 aandelen. De huidige yield van Bristol Myers Squibb aandelen is 3,3%. Met de koop van 20 aandelen stijgen mijn dividendinkomsten op jaarbasis met $39,20.

Bristol Myers Squibb heeft ten opzichte van AbbVie een portfolio aan medicijnen waar de omzet veel beter verdeelt is over verschillende medicatie. Hierdoor is de impact van aflopende patenten minder groot dan bij AbbVie.

Ook Bristol Myers Squibb heeft een grote portefeuille aan medicijnen die in ontwikkeling zijn om ook in de toekomst de omzet op pijl te houden.

Koop 37 aandelen Kinder Morgan:

Met de koop van 37 aandelen Kinder Morgan stijgt mijn positie naar 110 aandelen. Kinder Morgan heeft op dit moment een yield van 6,6%. Door de koop van 37 aandelen Kinder Morgan stijgt mijn dividendinkomen op jaarbasis met $39,96.

Met Kinder Morgan investeer ik in pijpleidingen en terminals met name in de Verenigde Staten. Dit is doorgaans stabiele business, omdat olie- en gasproducenten lange termijncontracten afsluiten met een bedrijf als Kinder Morgan. Via de leidingen van Kinder Morgan kan de opgepompte olie getransporteerd worden naar fabrieken of naar terminals waar boten de olie of gas kunnen laden.

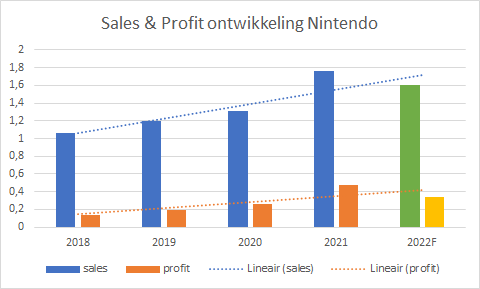

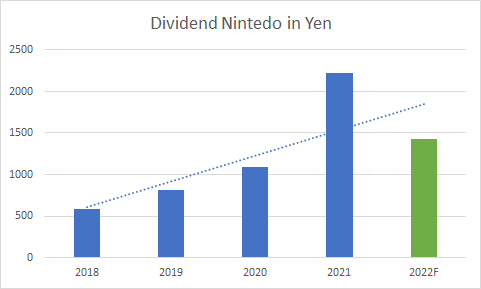

Koop 1 aandeel Nintendo

Vorige maand heb ik 3 aandelen gekocht om in de toekomst te kunnen profiteren van het Nintendo dividend. Inmiddels is de koers gedaald van €414 naar €386 en heb ik nog 1 aandeel toegevoegd aan mijn positie.

Dit gaat naar verwachting €11 aan extra dividend op jaarbasis opleveren.

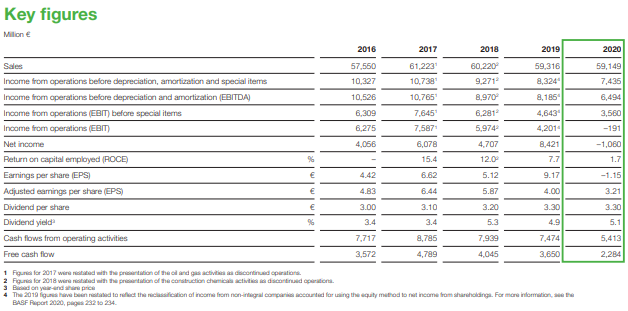

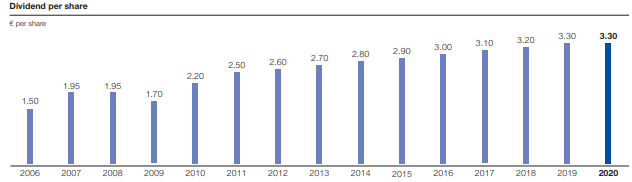

Koop 31 aandelen BASF

Dit is een nieuwe positie in mijn portefeuille waar ik een afzonderlijke post van ga plaatsen. Op dit moment keert BASF een dividend van €3,30 per jaar uit. Door het kopen van 31 aandelen BASF stijgt mijn verwachte jaarlijkse dividendinkomen met €102,30.

Samenvatting:

Door de verkoop van Simon Property Group heb ik $211,20 aan dividend ingeleverd op jaarbasis. Door de koop van AbbVie, Bristol Myers Squib, Nintendo, BASF en Kinder Morgan komt hiervoor ongeveer $285 aan dividend op jaarbasis bij.